2021年注会《会计》知识点预习:无形资产的后续计量

乐考网注会资格考试频道小编整理发布“2021年注会《会计》知识点预习:无形资产的后续计量”,为考生发布注会格考试的相关考试重点等复习资料,希望大家认真学习和复习,预祝考生都能顺利通过考试。

重点内容精讲

无形资产初始确认和计量后,在其后使用该项无形资产期间内应以成本减去累计摊销额和累计减值损失后的余额计量。需要强调的是,确定无形资产在使用过程中的累计摊销额,基础是估计其使用寿命,只有使用寿命有限的无形资产才需要在估计的使用寿命内采用系统合理的方法进行摊销,对于使用寿命不确定的无形资产,每年进行减值测试。

无形资产使用寿命的估计:

(1)源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限。

如果合同性权利或其他法定权利能够在到期时因续约等延续,当有证据表明企业续约不需要付出重大成本时,续约期才能够包括在使用寿命的估计中。

(2)没有明确的合同或法律规定的无形资产,企业应当综合各方面情况,如聘请相关专家进行论证或与同行业的情况进行比较以及企业的历史经验等,以确定无形资产为企业带来未来经济利益的期限,如果经过这些努力确实无法合理确定无形资产为企业带来经济利益期限,再将其作为使用寿命不确定的无形资产。

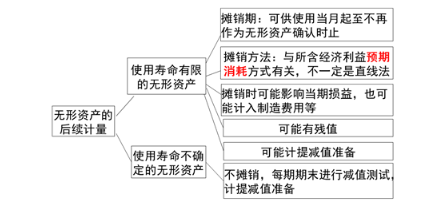

无形资产后续计量的会计处理如下图所示:

【提示】

(1)企业选择无形资产摊销方法时,应根据与无形资产有关的经济利益的预期消耗方式做出决定。由于收入可能受到投入、生产过程和销售等因素的影响,这些因素与无形资产有关经济利益的预期消耗方式无关,因此,企业通常不应以包括使用无形资产在内的经济活动所产生的收入为基础进行摊销,但是,下列极其有限的情况除外:

①企业根据合同约定确定无形资产固有的根本性限制条款(如无形资产的使用时间、使用无形资产生产产品的数量或因使用无形资产而应取得固定的收入总额)的,当该条款为因使用无形资产而应取得的固定的收入总额时,取得的收入可以成为摊销的合理基础,如企业获得勘探开采黄金的特许权,且合同明确规定该特许权在销售黄金的收入总额达到某固定的金额时失效。

②有确凿的证据表明收入的金额和无形资产经济利益的消耗是高度相关的。

企业采用车流量法对高速公路经营权进行摊销的,不属于以包括使用无形资产在内的经济活动产生的收入为基础的摊销方法。

(2)企业至少应当于每年年度终了,对使用寿命有限的无形资产的使用寿命及摊销方法进行复核。如果有证据表明无形资产的使用寿命及摊销方法与以前估计不同的,应当改变其摊销期限和摊销方法,并按照会计估计变更进行处理。

(3)企业应当在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核。如果有证据表明无形资产的使用寿命是有限的,视为会计估计变更,应当估计其使用寿命,并按使用寿命有限的无形资产的处理原则进行处理。

(4)无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。但如果某项无形资产包含的经济利益是通过转入到所生产的产品或其他资产实现的,其摊销金额应当计入相关资产的成本。

【提示】若无形资产用于生产产品,应将无形资产摊销额计入产品成本,其会计处理与成本核算一致,即若属于直接费用(只生产一种产品),则直接记入“生产成本”科目;若属于间接费用,则先通过“制造费用”科目归集,然后分配记入“生产成本”科目。

(5)无形资产账面价值=无形资产原价-累计摊销-无形资产减值准备

除了“2021年注会《会计》知识点预习:无形资产的后续计量”之外,还有更多注会考试大纲、教材变动、各科模拟试题、历年真题解析等更多备考资料,预祝大家都能考出优异的成绩!